士業の先生のための不動産鑑定

士業専用ダイヤル

- ホーム

- 士業に役立つ不動産評価まめ知識

- ご依頼にあたって

士業に役立つ不動産評価まめ知識

ご依頼にあたって必要な資料 〜評価証明・帳簿・レントロール等〜

2020/06/07

あればあるほど説得力アップ

評価のベンチマークになったり、算定根拠になったり、

鑑定士にとっては、まさに“宝の山”の資料です。

世の中、実額ほど強いものはありません!(笑)

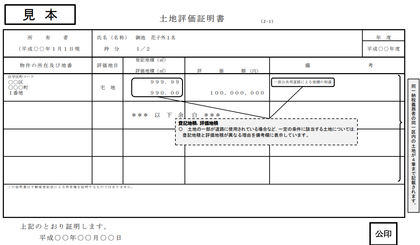

③ 固定資産評価証明書(公課証明書)

評価の対象となる不動産の固定資産評価額が記載されています。

公課証明書は、固定資産税・都市計画税も載っているのでより有用です。

証明書はわざわざ市役所・町役場へ取りに行く必要がありますので、

毎年4〜5月頃にお手元に届く「課税明細書」でも大丈夫です。

合計の税額が記載されているページではなく、

土地・建物それぞれの内容が載っているページを頂きたいです。

固定資産評価額は、評価の際にベンチマークの1つとなります。

実際に評価をして、固定資産評価額より高いのか低いのか。

大きく異なった場合は、どうしてそんなに違うのか。

適切に説明していく必要があります。

④ 固定資産台帳(帳簿価格)

帳簿価格と鑑定評価額との関係性。

特に、税務上・会計上の評価の場合は、大切なテーマです。

下記⑥とも関連しますが、対象建物の取得価額が載っていたり、

新築〜現在までの修繕履歴等の内容が載っています。

標準的な建築費より高いか安いか。

老朽建物であっても、大規模修繕が行われているか。

旧耐震基準の建物でも、耐震診断や耐震補強が行われているか。

時期とともに金額も記載されているため、とても有用な資料です。

⑤ レントロール・賃貸借契約書

テナントビルや賃貸マンション等の収益物件を評価する場合は、

欠かすことができない資料です。

収益物件は、周辺の土地単価や築年だけでは価格が決まらず、

年間どれくらい利益が出ているかという収益性が大切になります。

「この物件全体で年間〇〇円の収入がある」

というようなざっくりとした数値だけではなく、

可能であれば各フロア・各部屋の月額賃料、

敷金・礼金等の一時金、共益費、駐車場使用料、空室の有無など

賃貸借契約書は、レントロールの数値の確認に使います。

賃料のほか、原状回復・契約期間の定め・その他特約条項など、

思わぬ内容が出てくる場合もあります。

⑥ 建物の建築費がわかる資料(請負契約書等)

建物の建築費は、評価額に大きな影響があります。

元々高級な建物は、時間が経ってもそれなりに高級ですし、

その逆もまたしかりです。

しかし、現実の建物は千差万別で、

一見して同じようなグレードに見えても、

建築費は倍半分くらい違う場合もあったりします。

建築費の実額を適切に把握することは、

説得力ある鑑定評価のために大きな意味があります。

ご依頼にあたって必要な資料 〜公図・地積測量図・建物図面〜

2020/06/05

法務局の図面“3点セット”

最新の図面で、現況ともばっちり合っている。

そんな時は、土地家屋調査士さんに感謝の気持ちでいっぱいになります。

面積・形状・位置関係・境界確定の有無など、

評価の前提となる情報てんこ盛りなのがこれらの資料です。

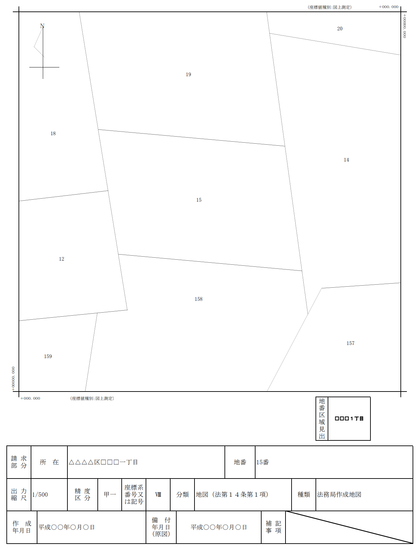

②-1 公 図

「公図」は、土地の区画(筆界)を明確にするための図面です。

公図の多くは、明治時代の地租改正に伴って作成されたもので、

現況と大きく異なる場合があります。

縮尺が異なる場合も多く、公図から直接面積を求めることは難しいですが、

土地の形状や位置関係は概ね合っていることから、

対象となる土地の範囲をある程度まで特定することができます。

一方、地籍調査などで最新の図面が備わっている場合は、

現況と一致しているため、対象となる土地をすぐに特定できます。

作成された年月日によって、信頼度が大きく異なります。

とはいえ、公図はジグゾーパズルのピースを見ているようなもの。

そもそもその公図が地図上のどこに当てはまるのか、

その公図に書かれていない境目や隣接部分はどうなっているのか、

実務で困った経験がある方も多いのではないでしょうか。

ここで大活躍するのが「地番図」です。

地番参考図・固定資産地籍図など呼称は色々ありますが、

市役所・町役場の税務課(固定資産税担当課)に行けば、

これらのピースを現況に当てはめて、

ジグゾーパズルを完成させた図面(地番図)を入手することができます。

(インターネットで公開している市町村もあります。)

必ずしも地番図が正確な区画を表しているわけではありませんが、

物件確定にはこれ以上ない心強い資料となります。

②-2 地積測量図

土地の面積を測量した図面です。

作成された年月日によって信頼度が異なるのは公図と同じです。

土地の単価が同じでも、面積が異なれば価格も異なる。

評価の前提条件として、とても大切な図面です。

ここで注意が必要なのが「残地」です。

古くに作成された図面ですと、実測と大きく異なる場合があります。

仮に、公簿100㎡、実測150㎡の土地があったとします。

等分で2つに分筆すると、実測75㎡ずつの土地になります。

しかし、残地求積をすると100㎡−75㎡=25㎡となり、

公簿上では75㎡と25㎡の土地ができてしまいます。

この場合、実測75㎡なのに、公簿上は25㎡となっているため、

評価に大きな影響が出てしまいます。

このような大きな違いがないか現地や机上で概測することも大切です。

②-3 建物図面

建物の面積・形状・敷地との位置関係を示した図面です。

作成された年月日で信頼度が異なるのは同じです。

現地調査の際に、現況と建物図面を照らし合わせることで、

未登記増改築部分や未登記附属建物の有無を調べることができます。

建物の敷地となる土地の地番も記載されていますので、

複数の土地が敷地になっている場合、

土地の形状や位置関係を知る手掛かりになることもあります。

ご依頼にあたって必要な資料 〜登記簿〜

2020/06/03

資料から何がわかるのか

ご依頼にあたって必要な資料っていうけれど、

実際どんなところを見ているの?

自分でも簡単に見られてチェックできる部分はある?

ということで、それぞれの資料について見ていきます。

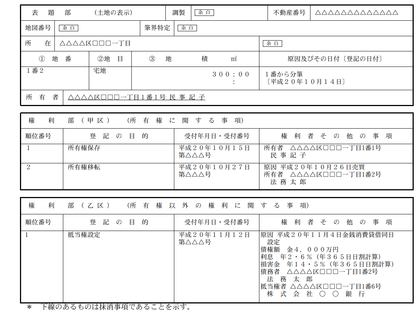

①-1 登記簿(土地)

「表題部」では、所在・地番・地目・地積を確認します。

評価の対象となる不動産がどこにあるかがわかります。

「所在」を見れば、駅から近いのか、都会なのか、山の中なのか、

ざっとしたイメージが掴めます。

「地番」は、「〇〇番」という親番のみだと、区画整理されたのか、

古くからの地域で土地利用が安定的なのかといったことを推測できます。

一方、「〇〇番50」のように枝番の数字が大きいと、

大規模に開発されて分筆された住宅団地かなと推測できます。

年賀状の住所を見て、その場所のイメージを想像してしまうのは、

“職業病”なのかもしれません(笑)

なお、登記簿の地番は、「○番○号」という住居表示とは異なります。

住居表示はわかるけど、地番はわからないという場合は、

地番と住居表示の対照表やブルーマップ等で調べることができます。

「地目」は、ずっと宅地なのか、いつ山林や農地から宅地になっているか。

宅地に地目変更された時期に、農地転用などの許可をちゃんと受けているか

行政調査を行う際の参考となる場合もあります。

「地積」は、評価に大きな影響を与えるので非常に大切です。

同じ土地単価でも、面積が異なると評価額が変わってきます。

現在の地積がどのように求められているのか。

最近測量されてちゃんと決まっている場合は良いのですが、

分筆されて残地計算になっている場合や

古くからのままで縄伸び縄縮みがある場合は特に注意が必要です。

「甲区」では、所有者を確認します。

土地が複数の筆で1つの画地となっている場合もあります。

土地と建物の所有者が同じなのか、異なるのか。

異なる場合は、借地権や使用貸借などの

土地利用権があるかどうかをさらに確認していくことになります。

「乙区」では、地上権・賃借権・地役権等を確認します。

所有権を評価するのか、その他の権利を評価するのかによって

更地としての価格は同じでも、評価額が変わってきます。

現地調査の際に、下(地面)だけではなく、上(空)も見ます。

対象地の上空を高圧線が通っている場合もあり、

地役権が設定されている場合は事前にチェックすることができます。

一方、取引や融資の際に非常に重要な抵当権(根抵当権)、

評価を行うことだけを前提とすれば、実はそれほど重要ではありません。

共同担保になっている場合、共同担保目録を見ると

評価範囲や評価条件を決める際に参考になる場合や、

たくさんの筆がある場合に漏れがないか確認することができます。

建物は、表題部の種類・構造・新築年月日を確認します。

ご依頼にあたって必要な資料 〜概要編〜

2020/06/01想像するより本物がいい

「鑑定評価をお願いするにはどんな資料が必要ですか?」

毎回必ずと言っていいほど頂くご質問です。

鑑定評価は、できるだけ実際の数値を使ったほうが、説得力が高くなります。

よくわからない根拠で、想像の数値を使って評価されたら、誰でも納得しませんよね。

必要な資料一覧

できるだけ実際の数値に基づいて評価したいので、もしお持ちであれば以下の書類を頂けるとうれしいです。

でも、全ての資料が揃わないと評価できないのではなく、最低限評価の対象となる

土地の「地番」と建物の「家屋番号」さえわかれば大丈夫です。

① 登記簿(土地・建物)

② 公図・地積測量図・建物図面

③ 固定資産評価証明書(公課証明書)

④ 固定資産台帳(帳簿)

⑤ レントロール・賃貸借契約書

⑥ 建物の建築費がわかる資料(請負契約書等)

①登記簿(土地・建物)

評価をする不動産を想像して評価すると、色々間違いや勘違いが起きやすくなります。

評価の対象となる不動産を、地番と家屋番号で特定することさえできれば、

所在や範囲等はこちらで調べることができますので、評価作業を進めることができます。

②〜⑥の資料

お手元にあれば、是非頂きたい資料です。

固定資産税額・賃料・建築費など、実際の数値に基づいて評価することができるため、

鑑定評価の内容がより説得力あるものになります。

一方、これらの資料がない場合でも、標準的な数値を想定することによって、鑑定評価を行うことはできます。

しかし、どうしても標準的な数値=実際の数値となるとは限らず、

評価の対象となる不動産の個別性や具体性を十分に反映することが難しくなります。

どのような数値を用いるかで結果が変わってきますし、

いくら適切に標準的な数値を求めたとしても、想定された数値は現実の数値より説得力が劣ってしまいます。

お持ちの資料は一旦全てご提供ください

鑑定評価書は、不動産鑑定士の意見であり、判断を記載した文書です。

どのような根拠に基づいて、どのような判断をしたのか。

ご依頼者や関係者に適切に説明できる内容とすることが非常に大切です。

より良い評価のためにも、お手元にある資料は取捨選択することなく、一旦全てご提供頂けるとうれしいです。

次回は、これらの資料をどのように見ていけばいいかについてご説明します。

士業の先生の不動産評価に関するご相談、お待ちしています

- 不動産評価によるメリットがどれくらいあるか知りたい

- クライアントにどのような戦略的な提案ができるか知りたい

- 相手方が出してきた不動産評価の内容や意図が知りたい

などなどお気軽に「ちょい聞き」してください!

TEL:077-596-5753(電話受付:平日 9:00〜17:00)

※当事務所は士業専門の不動産鑑定サービスを提供しておりますので、一般の方からのお問合せはご遠慮いただいております。ご了承ください。

※一般の方はこちら ≫公益社団法人滋賀県不動産鑑定士協会